デロイト トーマツ グループは、2025年3月期の有価証券報告書におけるサステナビリティ情報開示の状況について、レポートを公開した。

同レポートには、2025年6月末までに有価証券報告書を提出した、3月期決算の東京証券取引所上場企業のうち、①過去3年にわたり決算期の変更なく提出している2,153社を対象にテキスト解析したAI調査、②2025年3月末時点の時価総額が1兆円以上のプライム市場上場企業133社を対象に公認会計士が分析した、専門家調査の2種類の調査が含まれている。

分析の概要

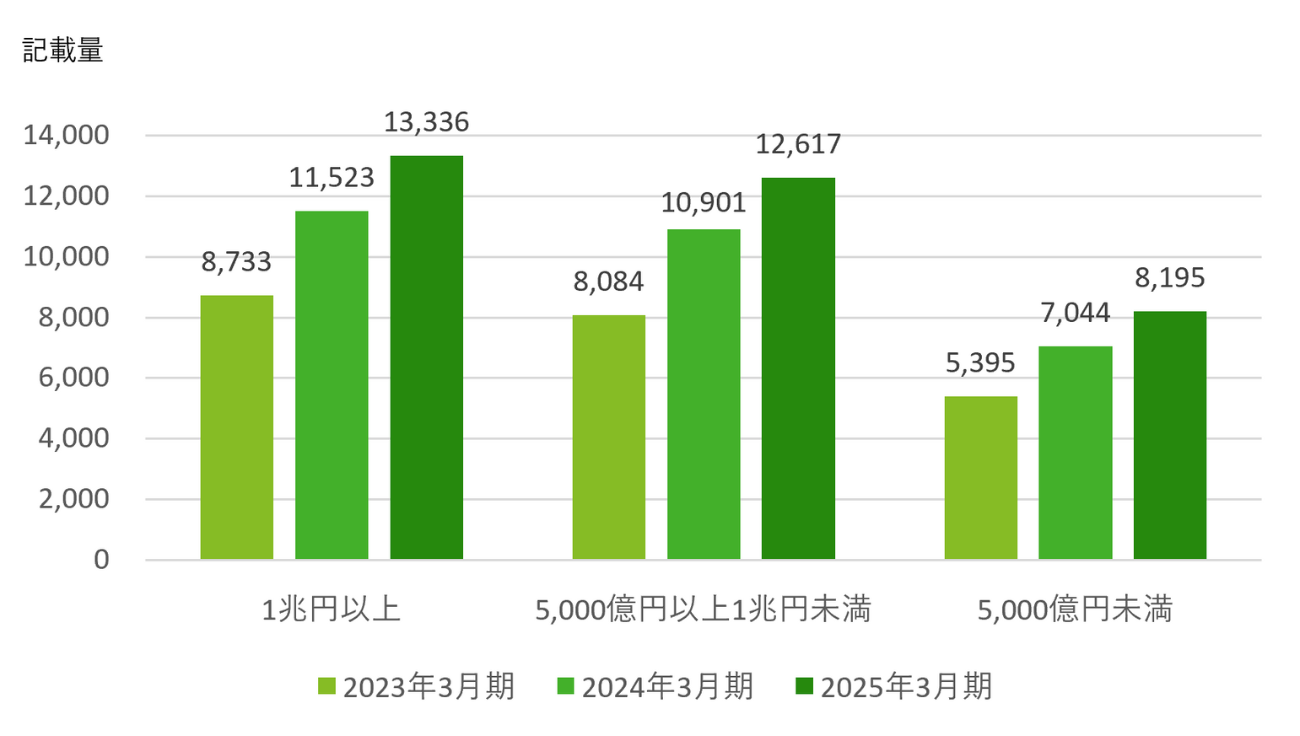

サステナビリティに関する記載量は3年で約1.5倍に増加

3月決算の上場企業における「サステナビリティに関する考え方及び取組」の記載量は、2023年3月期から2025年3月期にかけて約1.5倍増加。多くの企業がサステナビリティ情報の開示を積極的に進めている傾向が見受けられる。プライム市場上場企業の中で時価総額別に分析した場合でもこの傾向は変わらず、また、時価総額が大きいほど記載量も多い(図1)。特にサステナビリティ関連の評価項目を役員報酬に組み込んでいる企業の記載量が多い傾向にあり、サステナビリティ情報開示のさらなる拡充に向けては、役員報酬制度の設計を含むガバナンスの強化が有効である可能性が示唆される。

気候関連の予想される財務的影響を具体的な金額で開示する時価総額1兆円以上のプライム上場企業は約2割

SSBJ基準で開示が求められている気候関連のリスクおよび機会の予想される財務的影響では、炭素税の増加の影響や環境関連投資予定額などについて開示している企業が見られた。時価総額1兆円以上のプライム市場上場企業では、定量的な情報を開示した企業は、前期は約2割にとどまっていた。しかし当期は約4割の企業が開示を行っており、具体的な金額を開示している企業が約2割、大中小の金額的定義を示した上で影響度を大中小に分類して開示している企業が約2割であった。投資判断にあたり定量的な財務的影響の開示の有用性は高いと考えられるため、開示を行う企業の増加および開示の充実が期待される。

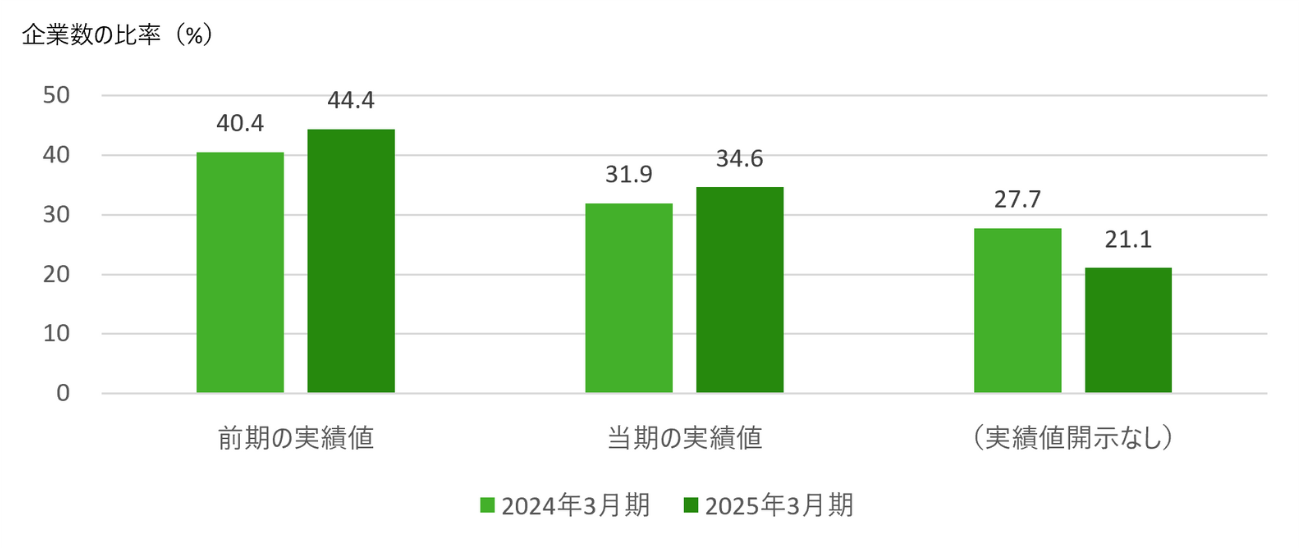

GHG排出量の実績値を開示する企業は増加傾向。時価総額1兆円以上のプライム上場企業で当期の実績値を開示する企業は約3割にとどまる

プライム・スタンダード市場において、全ScopeでGHG排出量実績・削減目標ともに開示率が経年で増加傾向にある。排出量実績の算出が複雑なScope3についての開示も堅調に増加。特に今後SSBJ基準でScope別の開示が義務化される企業を含むプライム市場において、排出量実績の開示率が伸びている(図2)。

時価総額1兆円以上のプライム市場上場企業のうち約4割が前期の実績値を開示しており、当期の実績値を開示する企業は約3割にとどまっている(図3)。また、1期分のみを開示している企業が約4割で最多。取り組みの進捗状況などを明確に示す観点からは、当期を含む複数期分を適時に開示できるよう体制整備を進めていく必要があると考えられる。

リスク・機会、戦略、指標および目標をカバーする、一貫性のある開示が望まれる

有価証券報告書の「サステナビリティに関する考え方及び取組」では、サステナビリティ情報を開示する際、リスク、機会、戦略、目標、実績の項目について一貫性を持って記述することが適当と考えられる。そこで、上場企業における、各項目の代表的な記載内容および項目間の関連性を、AIを用いて分析。気候変動では、リスクや機会、戦略の記載は比較的充実しているが、それらを定量的にモニタリングするための目標および実績の記載がGHG排出量関連に集中している。一方、人的資本では、戦略やそれをモニタリングするための目標および実績は比較的記載されているが、開示府令上、明確に要求されていないリスクに関する記載が乏しい傾向が見られた。このような傾向は今後開示をさらに改善すべき余地が存在していることを示唆している。

【関連記事】

・アビームコンサルティングとGXコンシェルジュ、SSBJ対応起点のサステナビリティ経営支援サービス提供

・三菱UFJ信託銀行、多様性・人的資本に関する「2025年3月期有価証券報告書分析」の調査を実施

・アスクルがESG情報開示支援クラウド「SmartESG」を導入 サステナビリティ経営の高度化を図る