サステナビリティ開示の基本概念──SSBJ基準とSASBスタンダードの本質

サステナビリティ開示の制度化が急速に進む中、実務担当者や経営層がまず押さえるべきは「SSBJ基準」と「SASBスタンダード」の定義とその関係性である。

「SSBJ基準」とは、日本のサステナビリティ開示基準を策定する民間団体「サステナビリティ基準委員会(SSBJ)」が開発した基準である。国際サステナビリティ基準審議会(ISSB)が策定したグローバルな「IFRSサステナビリティ開示基準」をベースに、日本市場の法制度やビジネス慣行を考慮して設計されている。

一方、SASBスタンダードとは、米国を拠点としていたサステナビリティ会計基準審議会(SASB)が策定した、産業別の情報開示枠組みである(現在はISSBを運営するIFRS財団に統合)。最大の特徴は、世界中のビジネスを77の具体的なインダストリー(業種)に分類し、それぞれの産業において「企業の財務状態や経営成績に長期的な影響を与える可能性が最も高いESG要素(財務的マテリアリティ)」をピンポイントで特定している点である。全産業共通の網羅的な指標を求める他の基準とは異なり、投資家が最も重視する「産業固有のリスクと機会」に特化している。

制度化前夜のサステナビリティ開示、なぜ今「SASB」なのか

「2027年3月期から段階的な義務化が開始されるSSBJ基準の適用に向けて、多くの企業の皆様から対応方法についてご相談をいただいています」

PwC Japan監査法人のサステナビリティ・アドバイザリー部 部長の田原英俊氏はセッションの冒頭、企業が置かれた現状をこのように説明した。

日本企業にとってサステナビリティ情報の任意開示自体は長年の経験があるものの、SSBJ基準が求める「財務情報とつながりのあるサステナビリティ情報」の開示や比較可能性の担保という観点では、多くの企業が苦戦しているのが実態である。その打開策として極めて重要な位置づけにあるのが、「SASBスタンダード」である。SSBJ基準では、投資家に有用な情報を提供するプロセスにおいて、SASBスタンダードを「参照し、その適用可能性を考慮しなければならない」情報源として規定している。

なぜ数ある開示基準の中でSASBが重視されるのか。田原氏はその背景として、ESG要素の「産業特性」を挙げる。

「温室効果ガス(GHG)排出量や女性管理職比率といった全産業共通の指標(GRIスタンダードなど)の開示は日本企業でも進んでいます。しかし、サステナビリティの課題は産業ごとに大きく異なります。自動車産業であれば製品の安全性能や電動車の導入、製薬産業であれば医薬品へのアクセスなどが該当します。この産業特性を77のインダストリー別に落とし込み、投資家の意思決定に資する財務的マテリアリティ(重要性)に特化している基準は、世界的に見てもSASBスタンダードしか存在しないのです」(田原氏)

つまり、SSBJ基準への対応を真に意味あるものにするためには、自社の属する産業固有のリスクと機会を明確に示すSASBのレンズを通したアプローチが不可欠なのである。

3年連続で横ばいの活用状況──マテリアリティと指標に潜む「ギャップ」

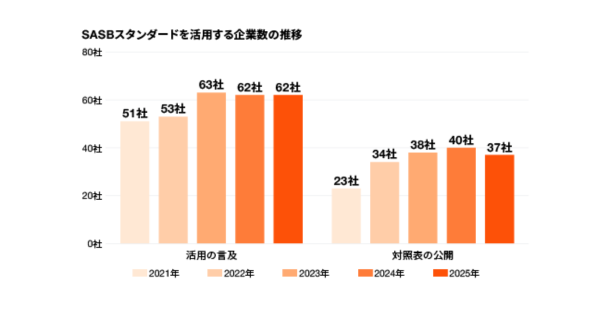

しかし、PwCが2021年から継続しているTOPIX100企業を対象とした適合性調査の結果からは、日本企業の足踏み状態が浮き彫りとなった。同マネージャーの吉田憲司氏は、具体的な統計データを示しながら次のように指摘する。

「TOPIX100企業において、何らかの形でSASBスタンダードの活用に言及している企業数は62社、そのうち開示指標の一覧を示す『SASB対照表』を公開している企業数は37社でした。この活用状況は、2023年から3年連続でほぼ横ばいの推移をたどっています」(吉田氏)

SSBJ基準の足音が近づく中でも活用企業数が伸び悩んでいる要因について、田原氏は「まだ義務化の適用年度に入っていないという任意開示の限界に加え、複数の多様な事業を抱えるコングロマリット(複合企業)において、全ビジネスの指標を網羅して開示することの実務的な難しさが企業側にある」と分析する。

さらに調査結果を詳しく見ると、企業が認識する重要課題と、具体的な定量データの開示との間に注目すべき「ギャップ」が存在することが明らかになった。

| 分析対象 | 現状の比率 | 日本企業の現在地と課題 |

|---|---|---|

| 開示トピックの一致率 | 79% | SASBが提示するリスク・機会と企業独自の重要課題は高く一致している。 |

| 要件を完全に満たした指標の開示 | 11% | SASBが求める計算方法や対象範囲を完全に満たして定量データを示している企業は極めて少ない。 |

| 部分的な指標の開示 | 47% | 独自の計算式や一部の事業セグメントのみの開示にとどまり、企業間の開示情報の比較可能性が低い。 |

| 指標の開示なし | 42% | 重要課題として掲げながらも、取り組みの進捗や財務影響を測るSASBの定量情報が一切開示されていない。 |

「重要課題であると掲げていながら、その取り組みの進捗や財務的影響を測るための定量的な情報開示が十分ではない」という日本企業の現在地が、データによって浮き彫りになった形だ。